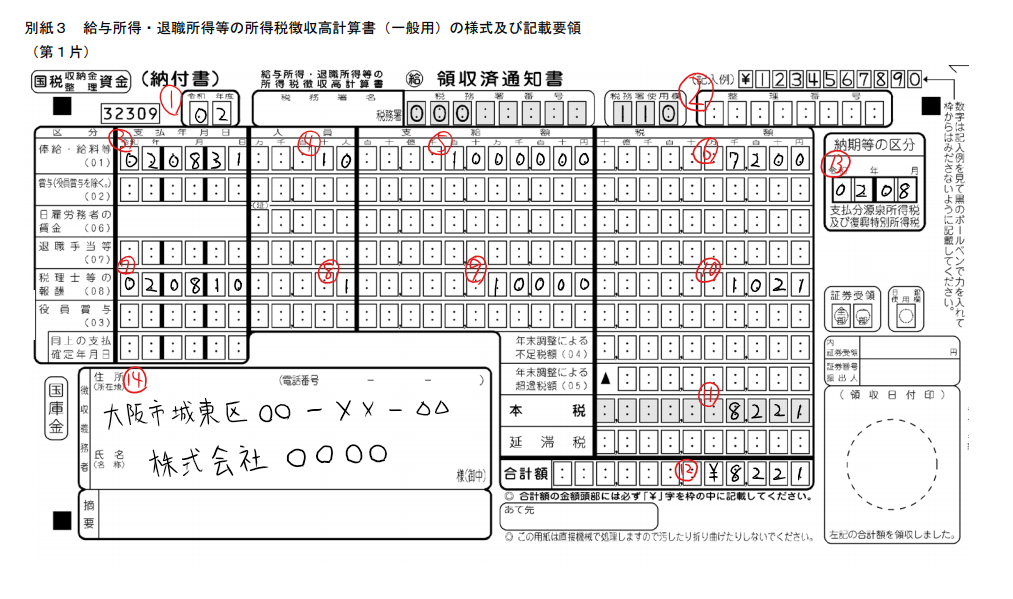

源泉所得税の納付書記入方法(一般用)

こんにちは。大阪市城東区の税理士泉井です。

今回は源泉徴収の納付書(給与所得・退職所得等の所得税徴収高計算書)で毎月納付分の記入方法について確認していきます。

納付税額が0円の場合でも税務署に提出する必要があるので忘れないように注意してください。

通常月

納付書は毎年送付されてきますが、書き損じなどで足りなくなったときは税務署で貰えます。そのときは整理番号があると少し早くできるのでメモでもして行くといいです。

3枚複写になっており納付後に3枚目を控えとして受け取ります。

少し強めに書かないと3枚目が薄くて読みにくくなるので注意してください。

①年度

会計年度を書きます。4月1日~3月31日を一年度とします。

②整理番号

整理番号を書きます。住所等に変更がなければ整理番号に変更はありません。

税務署から送付された場合は印字されていますが、整理番号が不明な場合は税務署に問い合わせてください。

③支払年月日

給料を支払った年月日を書きます。

④人員

給料を支払った人数を書きます。役員分も含めます。

⑤支給額

総支給額の合計を書きます。ただし、非課税通勤費の金額は含めません。

⑥税額

源泉所得税の合計額を書きます。

⑦支払年月日

弁護士・税理士・社会保険労務士・司法書士等へ支払った年月日を書きます。

⑧人員

⑦で支払った人数を書きます。

⑨支給額

⑦で支払った総額(源泉税控除前)を記載します。消費税額を含めても、含めなくても差し支えありません。

⑩税額

⑦で控除した源泉所得税の金額を書きます。

⑪本税

源泉所得税の合計額を書きます。

⑫合計額

本税と同じ金額を書きます。金額の前に¥マークの記載が必要です。

⑬納期等の区分

給与等を支払った年月を書きます。

⑭住所・氏名(名称)

貴社(貴殿)の所在地(住所)・名称(氏名)・電話番号を書きます。

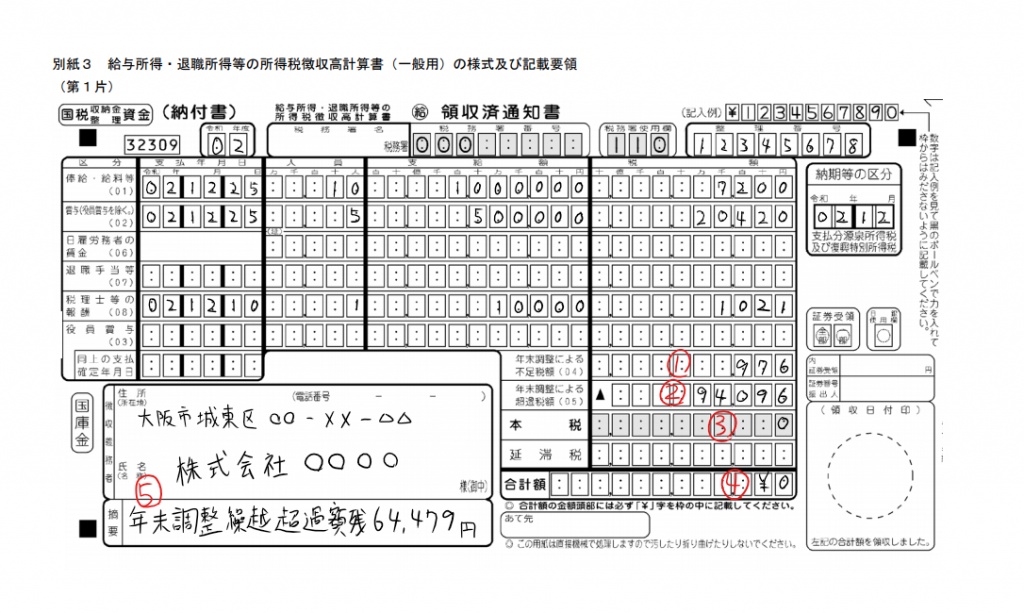

年末調整があった月

年末調整とは、1年間に会社の役員や従業員に支払った給与や賞与から控除した源泉所得税の合計額と、役員や従業員が納めるべき所得税額を一致させる処理をいいます。

毎月の給料から引かれている金額は仮の数字なので、年間の給料や社会保険料、その他の控除が確定してから実際に負担すべき所得税額を計算し直します。

つまり、1年間の給料から引かれた毎月の源泉所得税の合計額と実際に負担すべき所得税額との差額を12月(または翌年1月)の給与で調整(返金または追加徴収)します。

12月に年末調整を行い給料から追加徴収したのは合計976円、従業員に還付したのは合計94,096円だったと仮定します。

給与・賞与・税理士等の各欄は通常月と同じように12月分を記載します。

3枚複写になっており少し強めに書かないと3枚目が薄くて数字が判別できないことがあります。3枚目にもしっかり記入されているか確認しましょう。

①年末調整による不足税額

年末調整の結果生じた不足額を徴収したら、徴収した合計金額を書きます。

②年末調整による超過税額

年末調整の結果生じた超過額を従業員に返金したら、返金した合計金額を書きます。

③本税

税額の合計を書きます。

今回のように合計が▲64,479円とマイナスになったときは「0」と書きます。

7,200円+20,420円+1,021円+976円-94,096円=▲64,479円→0

④合計額

③と同じ金額を書きます。数字の前に¥マークを付けます。

納付がないときでも税務署にこの納付書を提出しないといけないので忘れないようにしましょう。

郵送で提出するときは切手と返信用封筒を同封しないと控えが返送されませんので入れ忘れないようにしましょう。

⑤摘要

当事務所では摘要欄に超課税額の残額を書いています。

③の計算でマイナスになった64,479円を書きます。

この64,479円を翌月の年末調整超過額欄に書き、本税がプラスになるまで繰り越ししていきます。

税務署の説明では摘要欄へは何も書かなくてよいそうですが、繰越額の把握のため当事務所では書いています。

ローン控除が多いと3ヶ月から半年ぐらい繰り越すこともあるので、現在いくら繰り越しているのか確認できるようにしておきましょう。

納付額がない場合も税務署への提出が必要

今回のように納める税金がなくても税務署へこの納付書を提出しなければいけません。

窓口持参・郵送・e-Taxのどの方法で提出できます。

提出がないと納付を忘れているのか、税金が0円なのか把握できないので期限後に確認の電話がかかってくることがあります。

納付書は税務調査の時も確認されますし、年金事務所の調査でも調べられることがありますので控えは無くさないように保管するようにしてください。