源泉所得税の納付書記入方法(納期特例分)

こんにちは。大阪市城東区の税理士泉井です。

源泉所得税納期特例分の納付書の記入方法について確認していきます。

目次

納期の特例とは

従業員の給与や、税理士・司法書士などの報酬から差し引いた所得税は、原則として翌月10日までに納める必要があります。

しかし、従業員数が常時10人未満の場合には、年に2回まとめて納付(7月10日と1月20日が期限)することができる特例があります。

この特例を受けるためには「源泉所得税の納期の特例の承認に関する申請書」の提出が必要です。

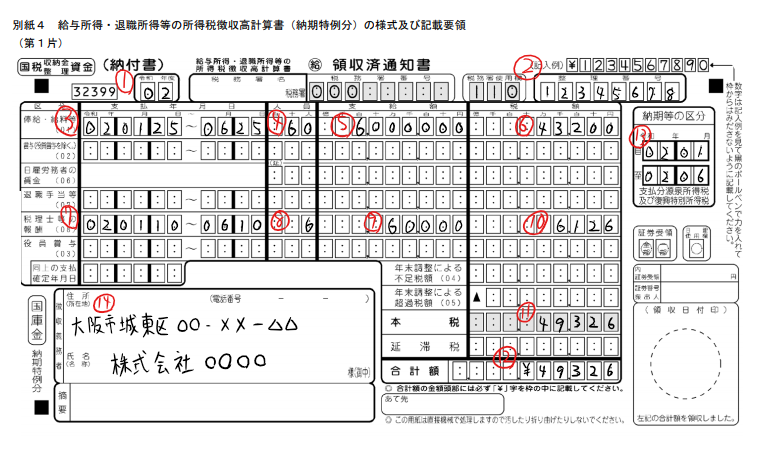

納付書記載例(1月~6月分)

1月~6月分の期限は7月10日です。

①年度

会計年度(4月から3月)を書きます。

令和2年7月10日に納付する場合は「02」です。

②整理番号

貴殿(貴社)の整理番号を書きます。税務署から送付される納付書には既に印字されています。

③支払年月日

1月から6月の最初と最後の給料日を書きます。

1回だけの支払は左側のみの記入で大丈夫です。

④人員

給料の支払いを受けた合計人数を書きます。

⑤支給額

給料の総額を書きます。(非課税交通費は含みません。)

従業員の手取額ではありません。社会保険料や源泉所得税などを控除する前の金額です。給与ソフトでは「課税支給額」あるいは「課税対象額」と表示されているものです。

⑥税額

給料から控除した源泉所得税の合計額を書きます。

⑦支払年月日

税理士・弁護士等へ報酬を支払った最初の日と最後の日を書きます。

⑧人員

期間中に支払った税理士・弁護士等の各月の人数の総数を書きます。

⑨支給額

報酬の総額を書きます。

⑩税額

⑨に対応する源泉所得税の合計額を書きます。

⑪本税

税額の合計を書きます。

⑫合計額

延滞税がない場合は本税と同じ金額を記入します。

金額の前に「¥」マークを付け忘れないようにしましょう。

⑬納期等の区分

最初と最後の支払年月を記入します。

⑭住所・氏名

貴殿(貴社)の住所(所在地)・氏名(名称)を記入します。

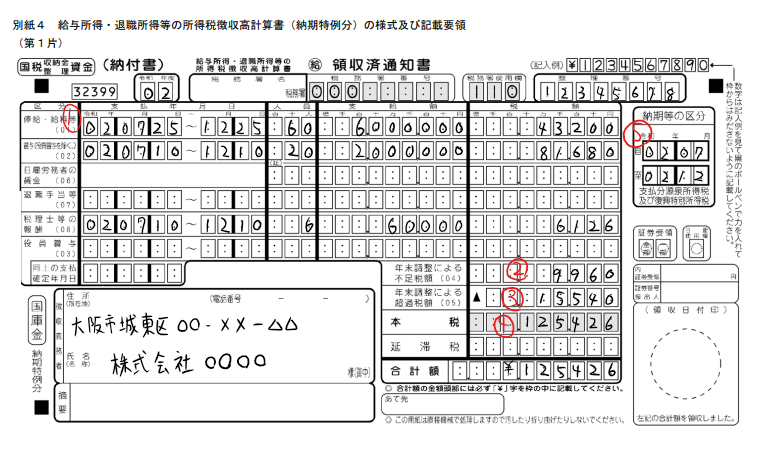

納付書記載例(7月~12月分)

7月~12月分の期限は翌年1月20日です。

①支払年月日

7月から12月の最初と最後の給料日を書きます。

賞与がある時は「俸給・給料等」の下の「賞与」欄に書きます。

②年末調整による不足額

年末調整で追加徴収した金額を書きます。

③年末調整による超過税額

年末調整で従業員に還付した金額を書きます。

④本税

各欄の税額の合計を書きます。マイナスになる場合は「0」、「合計額」欄には「¥0」と書きます。

納付税額が発生しない場合でも税務署への提出が必要です。

⑤納期等の区分

最初と最後の支払年月を記入します。

年末調整還付額が多くて本税がマイナスになる場合

年末調整で住宅ローン控除をしている方がいると従業員に還付する金額が半年分の税金よりも多くなることがあります。

この場合は「本税」と「合計額」欄には「0」「¥0」と記入し、マイナスとなった分を「摘要」欄に「源泉所得税繰越超過額 〇〇〇円」と記入します。

この繰越超過額は次回の納付時に相殺できるので、次回の納付書の「年末調整による超過額」欄に記入するのを忘れないようにしましょう。

源泉所得税の罰金は高い

源泉所得税は従業員等から預かっている税金ですので納めるのが遅れた場合のペナルティが重くなっています。

期限を1日でも過ぎると納付税額の10%が不納付加算税として追加で支払う必要があります(一定の要件を満たせば軽減や免除されることもあります)。

納期の特例だと半年に1回なので納めるのを忘れてしまうかもしれません。納付期限後に税務署から連絡がきてからでは不納付加算税が発生しますし、納付額が0円の場合でも税務署に提出が必要です。

また、半年分だと税額も大きいので税務カレンダーのようなものを作って税金の支払見込が何月にいくら必要なのか把握できるようにするといいかもしれませんね。