消費税 簡易課税制度の事業区分について

こんにちは。大阪市城東区の税理士泉井です。

消費税の簡易課税制度では各売上をそれぞれ事業区分に分類する必要があります。

業種によっては判断が難しいケースもありますので、今回は簡易課税制度の事業区分について確認していきます。

簡易課税制度の事業区分

事業区分とみなし仕入率は次のとおりです。

| 事業区分 | みなし仕入率 | 該当する事業 |

| 第一種事業 | 90% | 卸売業 |

| 第二種事業 | 80% | 小売業 |

| 第三種事業 | 70% | 農林水産業、製造業等 |

| 第四種事業 | 60% |

飲食店業、固定資産の譲渡、加工賃を対価とする役務の提供 |

| 第五種事業 | 50% | 運輸通信業、金融・保険業、サービス業 |

| 第六種事業 | 40% | 不動産業 |

第一種事業の卸売業とは、他の者から購入した商品をその性質、形状を変更しないで他の「事業者」に販売する事業をいいます。

第二種事業の小売業とは、他の者から購入した商品をその性質、形状を変更しないで「事業者以外(主に消費者)」に販売する事業をいいます。

第三種事業は農業、林業、漁業、鉱業、建設業、製造業、製造小売業、電気業、ガス業、熱供給業、水道業が該当します。

農業、林業、漁業のうち、令和元年10月1日以降消費税の軽減税率が適用される飲食料品の譲渡を行う部分は第三種事業ではなく第二種事業へ変更されます。

第四種事業は、第一種・第二種・第三種・第五種・第六種以外の事業になり、主に飲食店業が該当します。

第五種事業のサービス業には、宿泊業、娯楽業、教育・学習支援業、医療、福祉などがあります。

第六種事業の不動産業とは、不動産の仲介や管理、賃貸をいいます。

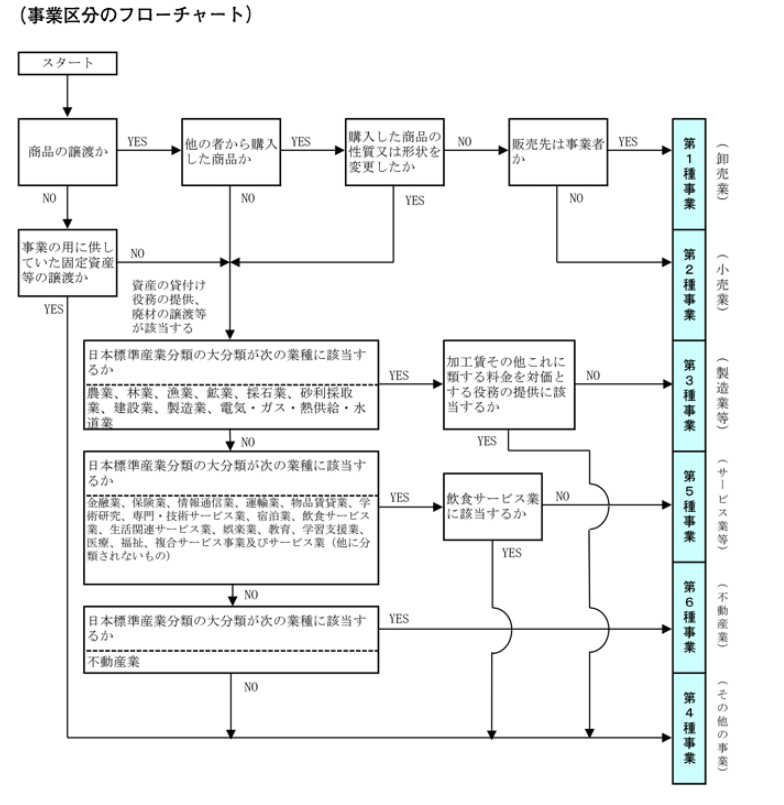

事業区分判定のフローチャート

国税庁のホームページに事業区分のフローチャートがありますので判定の参考にしてください。

判断の難しい事業区分

卸売業・小売業

次のような行為は、性質及び形状を変更しないものとして取り扱います。

- 他の者から購入した商品への商標、ネーム等のはり付け行為

- 運送の利便のために分解されている部品等を単に組み立てて販売する行為

- 複数の仕入商品を箱詰めする等の組み合わせ行為

製造業

次の事業は製造業等として第三種事業に該当します。

- 建売住宅を販売する建売業で自ら建築した住宅を販売するもの

- 自己が請け負った建設工事の全部を下請けに施工させる建設工事の元請事業

- 自身が原材料を購入し下請け業者に加工させて完成品として販売する、いわゆる製造問屋

- 製造業等に係る事業に伴い生じた加工くず、副産物等の譲渡

- 天然水を採取して瓶詰めし人の飲用に販売する事業

- 新聞、書籍等の発行、出版を行う事業

- 製造小売業

- 太陽光パネル等で発電した電気の売却

サービス業等

第五種事業となるサービス業等は、日本標準産業分類のサービス業等に該当するもので飲食店業以外のものと定められています。

日本標準産業分類はこちら

不動産業

第六種事業となる不動産業ですが、第一種、第二種、第三種事業に該当するものもあります。

他の者から購入した建物をそのまま販売する場合は、卸売業又は小売業となり第一種事業又は第二種事業になります。

自己が建設した建売住宅を販売した場合は、建設業となり第三種事業になります。

| 内容 | 事業区分 |

| 建物を買取り、そのままの状態で事業者に販売 | 第一種事業 |

| 建物を買取り、そのままの状態で消費者に販売 | 第二種事業 |

| 自己が建設した建売住宅を販売 | 第三種事業 |

| 注文住宅を請け負って下請けに建築させて販売 | 第三種事業 |

| 不動産の仲介 | 第六種事業 |

| 不動産の管理 | 第六種事業 |

| 不動産の貸付け | 第六種事業 |

固定資産の譲渡

事業に使用していた建物、機械装置、車、パソコンなどの売却は第四種事業に該当します。

なお、次のような本業を行うにあたって生じた不用品などの売却については、不用品などが生じた事業区分とすることができます。

- 卸売業から生じた段ボール等の不用品の販売…第一種事業

- 小売業から生じた段ボール等の不用品の販売…第二種事業

飲食店業

飲食店業は第四種事業に該当しますが、テイクアウトは製造小売として第三種事業になり、出前は第四種事業になります。

| 内容 | 事業区分 |

| 店内での飲食 |

第四種 |

| 出前 | 第四種 |

| 調理した食品をテイクアウト用として販売 | 第三種 |

| 仕入れた商品をそのままテイクアウト用として販売 | 第二種 |

| 店内にある自動販売機による飲料の販売 | 第二種 |

| 浸食設備等を有していない宅配ピザ店等が行うピザ等の宅配 | 第三種 |

宿泊業

ホテルや旅館などの宿泊業はサービス業として第五種事業になります。

しかし、ホテルや旅館内には宿泊以外に様々なサービスがあるので事業区分には注意が必要です。

| 内容 | 事業区分 |

| 宿泊サービス | 第五種 |

| 区分せずに行う宿泊と食事の提供 | 第五種 |

| 宿泊サービスと区分して行う食事の提供 | 第四種 |

| 飲食物のルームサービス(宿泊料と区分してあるもの) | 第四種 |

| ホテル内のレストランでの食事の提供(宿泊料と区分してあるもの) | 第四種 |

| 客室冷蔵庫の飲食物等の売上げ(宿泊料と区分してあるもの) | 第四種 |

| ホテル内の飲食店に設置されている自動販売機による収入 | 第四種 |

| 飲食店以外の場所に設置されている自動販売機による収入 | 第二種 |

| 売店における仕入商品の販売 | 第二種 |

まとめ

館課税制度の事業区分について確認してきました。

簡易課税は売上から納税額を計算するので、事業区分を間違えると納税額に大きな影響があります。

飲食店だからすべてが第四種になるとは限りませんので事業区分の判定は慎重にするように気を付けましょう。