源泉所得税の納期の特例の承認に関する申請書記載例

こんにちは。大阪市城東区の税理士泉井です。

源泉所得税とは給与や報酬等をを支払うときに支払金額に応じた金額を差し引いた所得税をいいます。

この源泉所得税は従業員から預かっている税金なので、翌月10日までに納付しないといけません。納付が1日でも遅れると罰金がかかります。

しかし、毎月納付するのは大変なので従業員数が常時10人未満の場合はこの書類を提出することで年2回にまとめて納付することができます。

目次

用紙の取得方法

用紙は下記の国税庁のホームページからからダウンロードできます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_14.htm

いつまでに提出が必要?

提出期限は特にありません。

しかし提出日の翌月に支払う給与から適用されますので、提出月に発生した源泉所得税は翌月10日までに納付する必要があります。

例 8月に申請書を提出した場合の納付期限

- 8月に支払った給与から控除した源泉所得税…9月10日が納付期限

- 9月~12月に支払った給与から控除した源泉所得税…翌年1月20日が納付期限

いつまでに納付すればいい?

納付期限は次の年2回となります。

- 1月から6月までの源泉所得税…7月10日

- 7月から12月までの源泉所得税…翌年1月20日

納付書は税務署から毎年送付されます。手元にないときは税務署へ行くと一度に3枚までだったと思いますが貰えます。

e-Taxを使用して口座引落しなど電子納付することもできます。

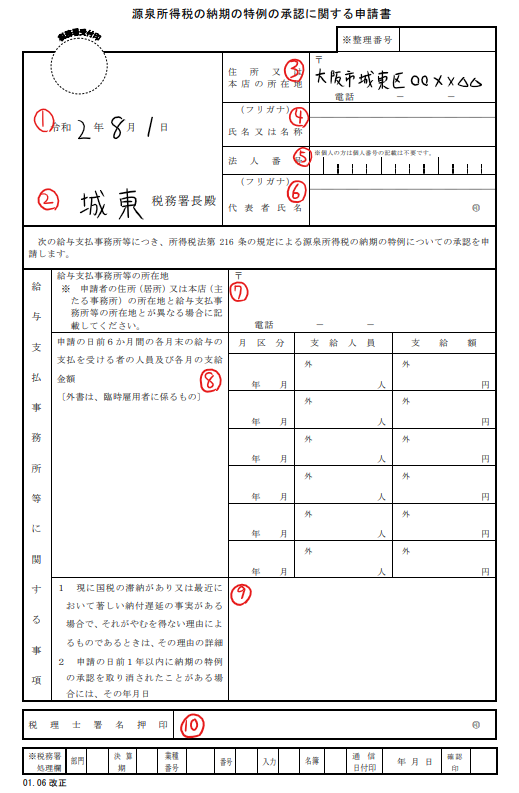

記載例

①提出日

この書類の提出日を書きます。

②提出先税務署

管轄の税務署を書きます。下記から検索することができます。

https://www.nta.go.jp/about/organization/access/chizu.htm

③住所又は本店の所在地

個人事業者の場合は住所を、法人の場合は本店(主たる事務所)の所在地を書きます。

④氏名又は名称

個人事業者の場合は屋号又は氏名を、法人の場合は会社名を書きます。

⑤法人番号

法人番号を書きます。(個人事業者は何も記入しません)

下記で検索することができますが、まだ決まっていないときは記入は不要です。

https://www.houjin-bangou.nta.go.jp/setsumei/tsuchisho/

⑥代表者氏名

個人事業者の場合は事業主の氏名を、法人の場合は代表者の氏名を書き、法人印又は個人の認印を押印します。

⑦給与支払事務所等の所在地

③と同じ場所の場合は何も記入しません。

⑧申請の日前6か月間の各月末の支給人員及び支給額

直前半年間の各月末の従業員数と給与支給額を書きます。

開業と同時に提出する場合は記載不要です。

⑨国税の滞納や承認を取り消された場合

該当しないときは何も書きません。

⑩税理士署名押印

税理士が代理で申請する場合に、その税理士が署名押印します。

特別徴収した住民税にも納期の特例があります

従業員の給料から控除する税金は源泉所得税の他に住民税もあります。

控除する住民税の金額は前年の収入に基づいて各市町村が計算し毎年5月頃に事業者に通知されます。

この住民税も毎月納付する必要があるのですが、要件を満たせば各市町村に申請することで12月10日と6月10日の年2回まとめて納付することができます。

申請書の用紙は市町村のホームページからダウンロードできます(市町村のホームページにない場合は市町村にお問い合わせして下さい)。

年2回の納付にすると毎月の手間は省けますが半年分をまとめて払わないといけないので見込税金の把握は常にしておいてください。

源泉所得税も住民税の特別徴収も従業員から預かっている税金なので納付漏れがあると厳しいペナルティがあるので期日までに納付しましょう。