“証明額”と”ご参考”どっちを書く?保険料控除申告書の書き方

こんにちは。

前回の記事では扶養控除申告書について確認していきました。

基礎控除等申告書の記入例についてはこちらをご参照ください。

住宅ローン控除申告書についてはこちらで確認しています。

今回も年末調整で必要な書類について見ていきます。

生命保険や地震保険・iDeCoに加入している人や、年の途中で入社した人で入社前まで国民健康保険や国民年金に加入していた人は保険料控除申告書に記入して控除を受けることができます。

所得税だけでなく住民税も控除できるので毎年しっかり記入しましょう。

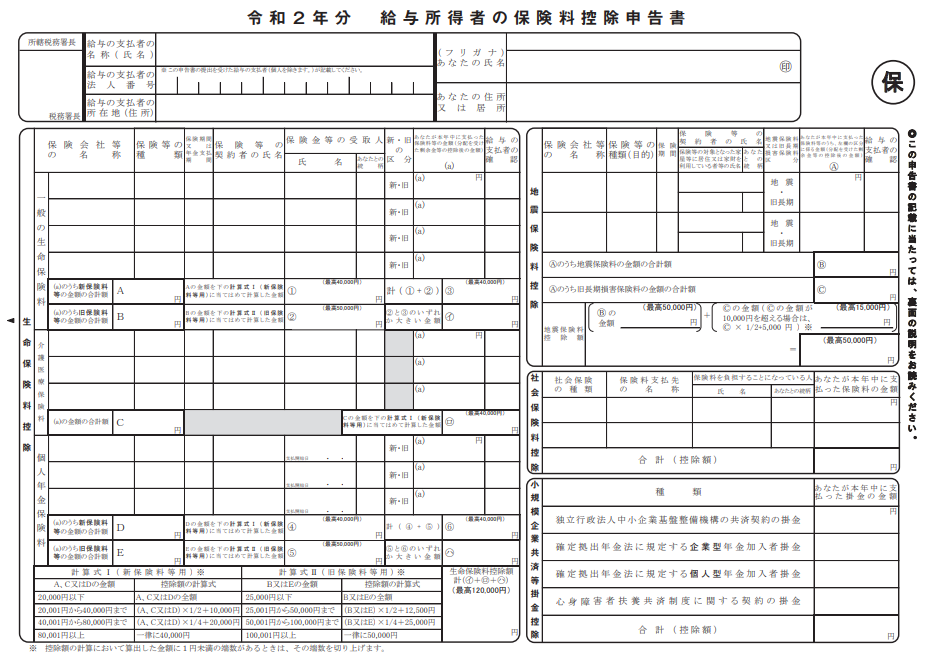

保険料控除申告書

保険料控除申告書にはあなたの住所・氏名、生命保険料、地震保険料、社会保険料、iDeCo等の小規模企業共済等掛金を記入します。

勤務先に提出する際には証明書類の提出が必要なので保険会社等から送付される控除証明書はなくさないようにしましょう。

氏名・住所の記入

左側には勤務先の名称等を記入しますがあらかじめ印字されていることもありますし、特に記入しなくても問題ありません。

右側にはあなたの氏名・住所を記入し捺印します。

生命保険料控除の記入

保険料控除申告書の中で一番多くの人が記入するのはこの生命保険料控除になります。

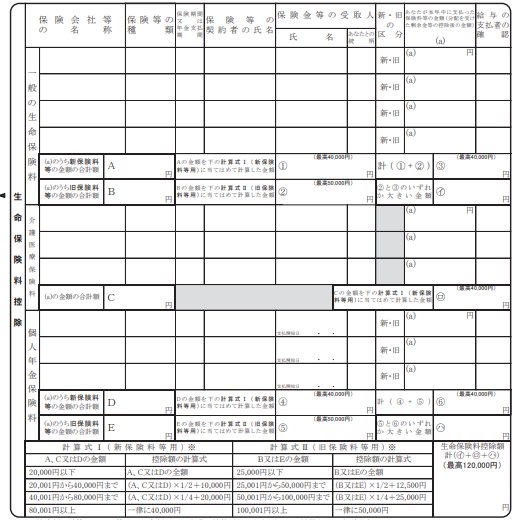

生命保険料控除は大きく分けて

- 一般の生命保険料

- 介護医療保険料

- 個人年金保険料

の3つに分類され、

さらに一般と個人年金は「新」と「旧」に分けられます。

なので全て分類すると

- 一般の生命保険料(旧)

- 一般の生命保険料(新)

- 介護医療保険料

- 個人年金保険料(旧)

- 個人年金保険料(新)

の5種類になります。

平成23年までの生命保険料控除は一般と個人年金の2種類だけで控除額がそれぞれ5万円の計10万円だったのですが、平成24年以降は介護医療保険の区分が新たに加えられ控除額も各4万円の計12万円になりました。

旧制度だと2種類しかなかったのですが、現在は5種類あり控除額の計算も新と旧で違うので間違える方が多いです。

また、1つの保険で一般と介護医療それぞれに保険料控除が適用されているものがあるので控除証明書は内容をよく確認して記入しましょう。

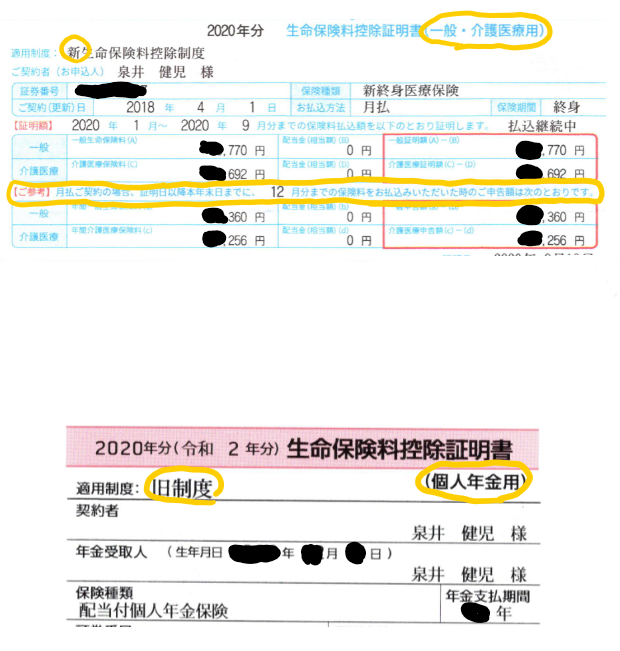

記入するのは控除証明書のハガキが到着してから

10月上旬に加入している保険会社などから以下のようなハガキが送られてきます。

保険会社によって少し記載している場所が違いますが、”旧”制度か”新”制度か記載されています。

また、金額は”一般”、”介護医療”、”個人年金”で区別されています。

配当金や分配金を受けているときは支払った保険料からその配当金などを引くので赤線で囲った金額になります。

上の画像では赤線で2ヶ所囲っていますが、保険料を月払いにしている場合、控除証明書発送時までの支払額と12月まで支払った時の支払額が記載されています。

その年に払った金額が控除の対象になるので、特に契約の変更や解約をしていなければ12月まで支払った時の金額を使用します。

この控除証明書は一契約の保険料の金額が9,000円超の場合は勤務先に提出する必要があります。

たまに過去の控除証明書を提出する人がいますが年末調整では使えませんで今年の分かもう一度確認しましょう。

控除額は最大12万円

生命保険料控除額は一般・介護医療・個人年金合わせて最大12万円になります。

控除額の計算方法は申告書の一番下の”計算式Ⅰ”・”計算式Ⅱ”に書いてあります。

新制度が計算式Ⅰで旧制度が計算式Ⅱとなっており、新制度が8万円以上の保険料で4万円の控除、旧制度が10万円以上の保険料で5万円の控除となります。

一般と個人年金は旧制度と新制度の両方があり、介護医療は新制度のみとなっています。

平成23年までは一般と個人年金だけだったので控除額は5万円×2で最大10万円でした。

平成24年からは一般、介護医療、個人年金の3つになり控除額は4万円×3で12万円となります。

現在でも旧制度の契約がある人は一般と個人年金でそれぞれ5万円の控除ができるのですが、介護医療の4万円と合わせて14万円とはならず12万円を超えても生命保険料控除となるのは12万円までです。

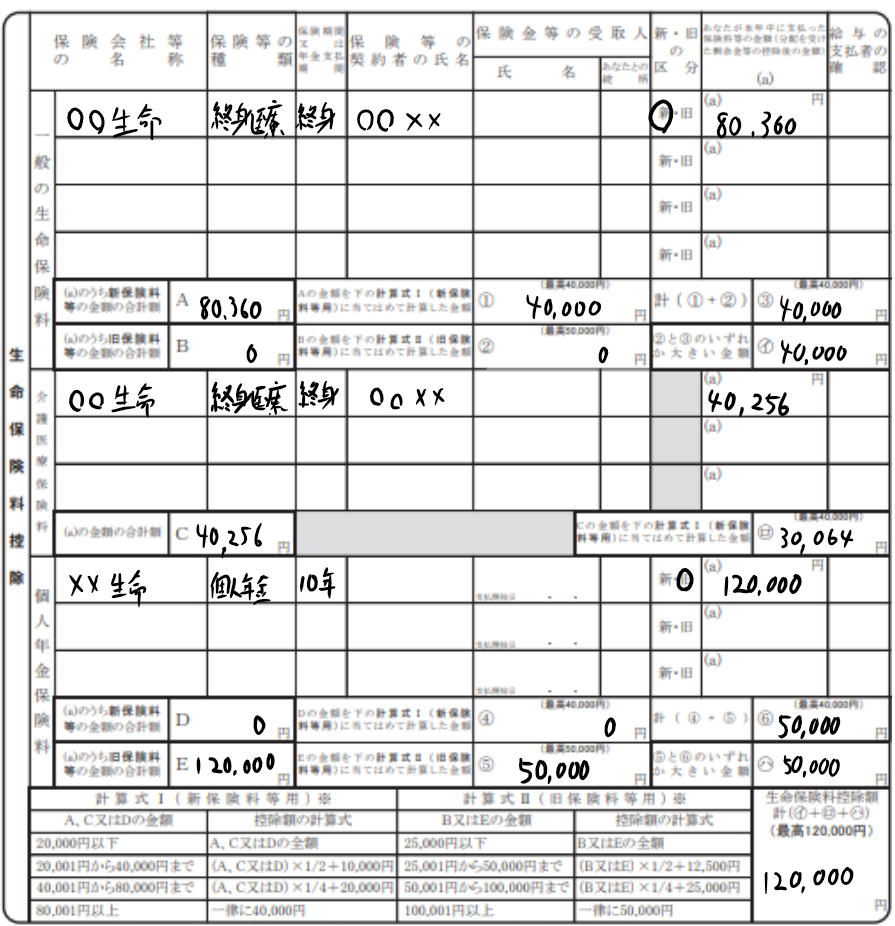

記入例

記入する内容は控除証明書に記載されているのでそれを見ながら記入します。

記入欄が小さいので保険会社名や保険種類などは内容がわかる程度でいいです。

保険期間など空欄でも問題ないので記入していない人もいますが、保険会社名・新旧の区分・保険料額・生命保険料控除額は最低限書くようにしましょう。

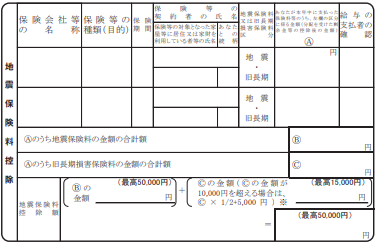

地震保険料控除の記入

地震保険料控除も生命保険料控除と同じように保険会社から控除証明書が届きますので、証明書を見ながら書いていきます。

地震保険も”旧長期”と”地震”の2種類ありますが、旧長期となる損害保険料控除は平成19年に廃止されているので”旧長期”で契約が残っている人はあまりいないと思います。

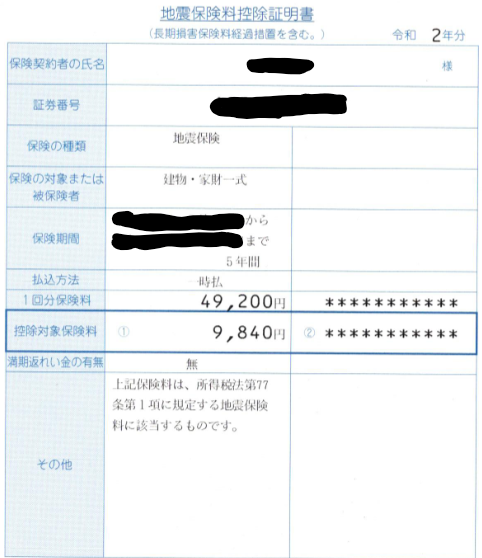

このような控除証明書が届きます。

保険料は5年分を一括で支払っていますが控除の対象となるのは1年に換算した9,840円になります。

こちらも保険会社名、”地震””旧長期”の区分、保険料の金額、控除額は最低限記入するようにしましょう。

地震保険料の控除証明書も勤務先に提出が必要です。

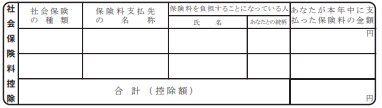

社会保険料控除

ここに記入する社会保険料は直接支払った社会保険料です。

したがって給料から差し引かれた社会保険料は記入する必要ありません。

具体定期には市町村に払っている国民健康保険や国民年金(国民年金基金)、介護保険を記入します。

国民年金や国民年金基金を記入する場合は勤務先にその控除証明書の提出が必要です。

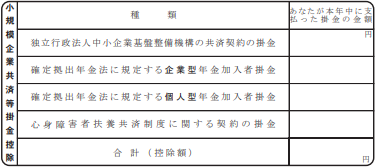

小規模企業共済等

ここには小規模企業共済やiDeCo(個人型確定拠出年金)の掛金などであなたが直接支払ったものを記入します(給料から差し引かれた掛金は記入しません)。

こちらも控除証明書の提出が必要です。

まとめ

保険料控除申告書には生命保険・地震保険等を記入し一部を除きその控除証明書の添付が必要です。

社会保険料控除や小規模企業共済等掛金控除は支払額の全額が控除の対象になるので、払った年は記入を忘れないようにしましょう。